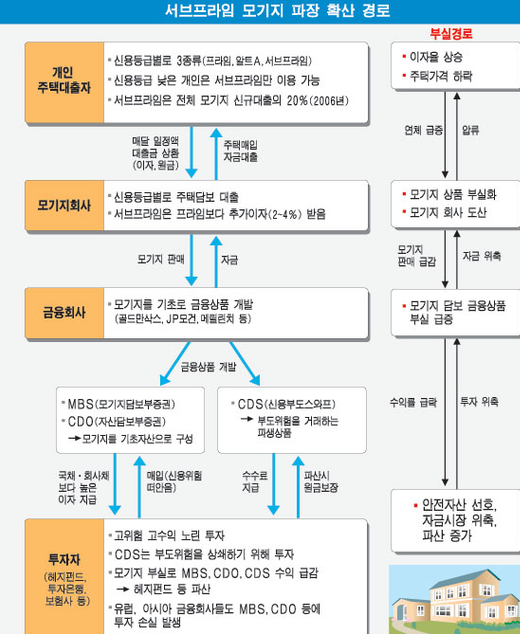

2007년에 발생한 미국 서브프라임 모기지 사태는 전 세계에 충격을 주었습니다.주가가 폭락하고 금융회사가 파산하게 됩니다.이번 포스팅은 서브프라임 모기지에 대해 공부하고자 합니다. #모기지론,우선모기지론부터알아보면부동산을담보로#주택저당증권을발행해서장기주택자금을대출해주는제도를말합니다.주택자금이 필요한 사람이 장기적으로 저금리 대출을 받으면 금융기관에서는 이 부동산을 담보로 주택저당증권을 발행합니다.금융기관은 그 증권을 중개기관에 매각하여 자금을 회수하게 됩니다.그리고 그 중개기관은 다시 투자자에게 판매하는 시스템입니다.

#서브프라임에서 서브프라임은 무엇일까요?금융기관에서 대출을 받을 때 사람의 신용에 따라 금리가 달라집니다.신용도가 높으면 그 이율은 낮아지는데, 이를 ‘#프라임 환율’이라고 합니다.반면 신용이 낮아도 금융기관에서 대출을 해주는데 물론 주택을 담보로 해야 합니다.이렇게 비우량 고객에게 적용하는 금리를 서브프라임 환율이라고 합니다.

서브프라임 모기지 사태 발생, 이렇게 신용도가 낮은 사람도 부동산을 담보로 집을 살 수 있는 유용한 시스템이었습니다.물론 우량 고객보다 이자율이 높았지만…그래도 집값이 계속 올랐기 때문에 그런 걱정은 하지 않았습니다.그런데 문제가 발생합니다.집값이 떨어지고 이자도 변동금리였기 때문에 이자를 내지 못하는 사람들이 많이 생긴 겁니다.결국 채권을 회수하지 못하는 금융기관들은 세계 각지의 금융기관에서 돈을 빌려 결국 다같이 무너지게 되고 #동조화 현상이 일어난 것이 서브프라임 모기지 사태입니다.이 때문에 미국 중앙은행인 Fed가 수 십 백억달러를 지원했고, 유럽중앙은행 ECB도 막대한 자금을 투입했습니다.이것이 2007년 발생한 항구 서브프라임 모기지 사태의 대략적인 내용입니다.

서브프라임 모기지 사태 발생, 이렇게 신용도가 낮은 사람도 부동산을 담보로 집을 살 수 있는 유용한 시스템이었습니다.물론 우량 고객보다 이자율이 높았지만…그래도 집값이 계속 올랐기 때문에 그런 걱정은 하지 않았습니다.그런데 문제가 발생합니다.집값이 떨어지고 이자도 변동금리였기 때문에 이자를 내지 못하는 사람들이 많이 생긴 겁니다.결국 채권을 회수하지 못하는 금융기관들은 세계 각지의 금융기관에서 돈을 빌려 결국 다같이 무너지게 되고 #동조화 현상이 일어난 것이 서브프라임 모기지 사태입니다.이 때문에 미국 중앙은행인 Fed가 수 십 백억달러를 지원했고, 유럽중앙은행 ECB도 막대한 자금을 투입했습니다.이것이 2007년 발생한 항구 서브프라임 모기지 사태의 대략적인 내용입니다.