회사소개 SK하이닉스에 대해 알아보기 전에 반도체에 대해 간단히 설명하겠습니다. 일반적으로 반도체는 메모리 반도체와 시스템 반도체로 구분되며 메모리 반도체는 정보를 저장하고 기억하는 기능을 하며 휘발성과 비휘발성으로 분류됩니다. 휘발성 메모리 제품은 전원이 꺼지면 정보가 꺼지지만 비휘발성 제품은 전원이 꺼져도 저장된 정보가 남아 있습니다. DRAM은 휘발성 메모리, 낸드 플래시는 비휘발성 메모리입니다. SK하이닉스는 글로벌 반도체 기업으로 주력 제품으로는 DRAM과 낸드를 중심으로 한 메모리 반도체가 있습니다. SK하이닉스는 일부 Fab을 활용해 시스템 반도체인 CIS 생산과 파운드리 사업도 병행하고 있으며 매출 비중은 반도체 단일 사업이 100%를 차지하고 있습니다.

SK하이닉스의 실적, 그동안의 SK하이닉스의 실적을 보면 2018년 40조 4,451억원, 2019년 26조 9,907억원, 2020년 31조 9,004억원으로 2019년 매출이 급감했지만 서서히 반등하는 모습을 보였고 지난해 판매량 증가 및 가격 안정화 효과에 힘입어 전년 대비 34.7% 늘어난 42조 9,978억원을 달성했습니다. 이 기간 영업 이익은 20조 8,438억원에서 2조 7,192억원, 5조 126억원으로 큰 폭의 등락을 반복하면서 지난해 매출 증가에 따른 수익성 개선 효과에 힘입어 전년 대비 147.5% 늘어난 12조 4,103억원을 달성했습니다. SK하이닉스는 작년 제3분기에 매출액 11조 8,053억원, 영업 이익 4조 1,718억원을 달성했지만 올해 제3분기에는 각각 10조 9,829억원, 1조 6,556억원을 달성하며 실적과 수익성이 악화하는 모습을 보였습니다.

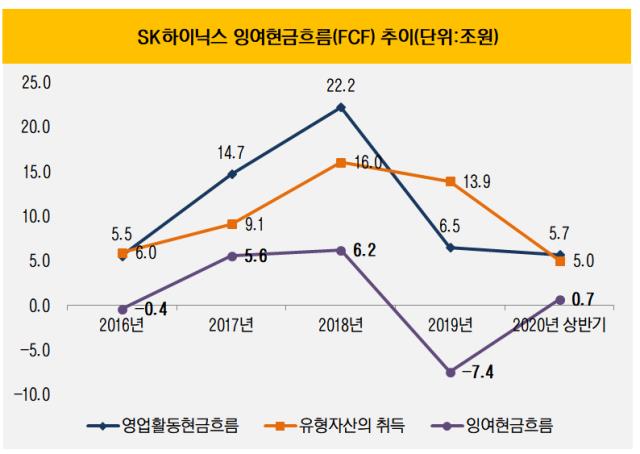

안전성이니까 안전성을 살펴봅시다. 올해 3분기 기준 SK하이닉스의 부채비율은 59.4%로 타인의 자본에 의존하지 않고 자기자본을 잘 활용하고 있으며 유동비율도 173.5%로 단기채무에 대한 지급능력을 충분히 확보하고 있습니다. 여기에 최근 3분기 영업활동 현금흐름이 정(+) 흐름을 이어가고 있어 당장의 재무위험은 없어 보입니다.

배당금이기 때문에 SK하이닉스의 배당금을 살펴보도록 하겠습니다. SK하이닉스는 2018년 주당 1500원의 배당금을 지급했고 이듬해인 2019년에는 1000원으로 배당금을 하향 조정했습니다. 재작년에는 주당 배당금을 1170원, 지난해에는 1540원으로 책정했지만 지난해 지급한 주당 배당금 1,540원을 토대로 현재 가격 기준 배당수익률을 산정하면 1.74%입니다.(세전)

SK하이닉스의 주가 흐름이기 때문에 SK하이닉스의 주가 흐름을 살펴보겠습니다. SK하이닉스 주가는 실적과 수익성 악화 우려가 높았던 2019년 초 56,700원으로 저점을 형성한 뒤 큰 폭의 등락을 거듭하는 모습을 보이다가 재작년 9월부터 반등하기 시작했습니다. 지난해 3월에는 150,500원으로 고점을 형성하기도 했습니다. 그 후 다시 하락한 SK하이닉스의 주가는 현재 88,400원에 거래되고 있습니다.

핵심 포인트 시장은 현재 반도체 업황과 관련 기업 실적 악화 우려하고 있습니다. SK하이닉스도 마찬가지입니다. 특히 제4분기 실적 전망치가 하향 조정되고 당분간 SK하이닉스 등 반도체 기업의 주가가 지지부진한 가능성이 있습니다. 시장이 밝힌 SK하이닉스 제4분기 실적은 매출액 9조 4,031억원, 영업 이익-314입니다. 매출은 전년 동기 대비 24%정도 감소할 것으로 내다봤으며, 영업 이익은 적자로 전환한 것으로 보고 있습니다. 뿐만 아니라 내년의 실적도 올해 대비 저조한 흐름을 계속 실적과 수익성이 함께 악화된다고 보고 있습니다. 일부에서는 SK하이닉스가 2008년 이후 최대 규모의 적자를 달성한다고 보고 있습니다. 그러므로 SK하이닉스에 관심이 있으신 분들은 중장기적 관점에서 매매 여부를 결정하는 것이 좋다고 생각하며 특히 재고 자산 평가 손실이 발생한다고 예상되는 NAND사업을 보다 중점적으로 보는 게 좋겠습니다. 안내 사항 모든 투자 결정과 이에 대한 결과의 책임은 투자자 본인임을 알리는, 인수, 매각 추천이 아님을 알립니다.

코어포인트 시장은 현재 반도체 업황과 관련 기업들의 실적 악화를 우려하고 있습니다. SK하이닉스도 마찬가지입니다. 특히 4분기 실적 전망치가 하향 조정되면서 당분간 SK하이닉스를 비롯한 반도체 기업들의 주가가 지지부진할 가능성이 있습니다. 시장이 전망하는 SK하이닉스 4분기 실적은 매출액 9조4,031억원, 영업이익 -314입니다. 매출은 전년 동기 대비 -24% 정도 감소할 것으로 보고 있으며, 영업이익은 적자로 전환한 것으로 보고 있습니다. 뿐만 아니라 내년 실적도 올해 대비 저조한 흐름을 이어가며 실적과 수익성이 모두 악화될 것으로 보고 있습니다. 일각에서는 SK하이닉스가 2008년 이후 최대 규모의 적자를 달성할 것으로 보고 있습니다. 따라서 SK하이닉스에 관심이 있으신 분들은 중장기적인 관점에서 매매 여부를 결정하는 것이 좋을 것 같고, 특히 재고자산 평가 손실이 발생할 것으로 예상되는 낸드 사업을 보다 중점적으로 살펴보는 것이 좋을 것 같습니다. 안내사항 모든 투자 결정과 이에 대한 결과의 책임은 투자자 본인에게 있음을 알려드리며 매수, 매각 추천이 아님을 알려드립니다.