지난 10년간 FANG 기업들이 산업을 주도했듯이 시장은 미래 10년을 주도할 기업을 찾느라 바쁩니다.

이미 상용화 단계에 접어든 자율주행이 그 중 하나라는 데 이견이 없는 편입니다.

이는 분명히 지난 100년간 유지돼 온 자동차 산업의 큰 변화이며, 즉 모든 자동차 플레이어는 다시 새로운 출발선에서 경쟁을 시작하게 된다는 의미일 수 있습니다.

미국 교통부 도로교통안정청은 자율주행 단계를 다음과 같이 4단계로 분류합니다.

레벨 1: 스티어링 또는 가감속 제어 보조 레벨 2: 스티어링과 가감속 제어 통합 보조 레벨 3: 부분적 자율주행 레벨 4: 완전 자율주행

레벨 1~2는 이미 지난 것이고 내년부터는 도로에서 양산이 시작된 레벨 3 차량을 볼 수 있으며 그들은 레벨 4를 테스트하게 될 것입니다.

이미 눈앞에 있는 자율주행의 핵심은 첨단운전자보조시스템(ADAS: Advanced Drive Assistance System)으로 ADAS 시장은 기술면에서 인지-판단-제어 세 영역으로 세분화됩니다.

ADAS 시장은 향후 5년간 약 3배 가까이 성장한 억달러에 이를 것으로 전망되며 핵심은 센서입니다.

특히 ADAS 핵심인 센서 중 라이다 센서(오렌지색 원)의 경우 약 40배 이상의 성장이 예상되고 있어 레이더, 카메라에 비해 더욱 높은 성장 잠재력을 가지고 있습니다.

내년부터 양산되는 레벨3 차량에는 수많은 센서가 장착될 예정이며 센서 없이는 자율주행이 불가능해 필수 요소라 할 수 있습니다.

레벨 2까지는 카메라와 레이더가 큰 역할을 했지만 라이다의 등장으로 ADAS 기술은 새로운 전환기를 맞아 레벨 3의 필수 요소로 자리매김하고 있습니다.

레이더는 거리 수신에 전자파를 사용한다면 라이더는 고출력 펄스 레이저를 사용한다는 차이가 있습니다.

라이더는 레이더에 비해 넓어지지 않고 나아가는 직진성이 강해 더 길고 정밀한 거리 정보를 획득할 수 있습니다.

내년부터 전 세계 모든 자동차 업체들은 차량에 각종 센서를 장착해 차량 제어 경쟁을 하기 때문에 라이다 가능성을 의심할 여지가 많지 않아 보입니다.

자율주행이 과거 공상과학 개념이었다면 지금은 현실이고 분명한 혁명입니다.

그리고 그 중심에는 루미나가 있습니다.

최고의 라이더

라이더 메이커가 많이 있고, 그들 중 대부분은 최근에 공개되었습니다.

현직 기업인 벨로다인(VLDR), SPAC인 IPV와 합병을 준비 중인 아에바, CGRO와 합병을 준비 중인 이노비즈은 분야의 또 다른 업체입니다.

이들은 모두 흥미로운 회사이며, 둘 다 강력한 상승 잠재력을 가지고 있습니다.

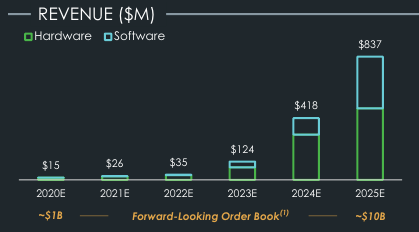

하지만 루미나만큼 기술이 축적된 회사는 없습니다.루미나 타 라이더들 가장 긴 범위 250미터 150미터 이하 최고의 해상도 300픽셀 100픽셀 최고의 날씨 복원력 악천후 성능저하 강력한 간섭방지 기술 햇빛 및 기타 라이더 간섭차단 간섭차단 곤란 최저비용 센서당 업계 최저단가인하 중 이미 많은 부분에서 기술이 앞서 있는데다 또 다른 강점은 이미 대규모 파트너십 네트워크를 입증해 파이프라인이 구축됐다는 점입니다.

10개 승용차 OEM 중 7개 업체가 루미나와 파트너 관례를 맺었고 트럭과 택시 등에서도 비슷한 작업이 이뤄졌습니다.

루미나는 현재 전 세계 승용차, 트럭, 택시 생태계의 75%를 차지하는 50개 회사와 파트너십을 맺고 있습니다.

볼보와 다임러 트럭은 이미 생산 단계에 있습니다.

루미나의 숫자급 자동 및 완전 자동차 판매가 2030년까지 약 7천만대에 이를 것으로 추정되며, 이는 자동차 시장의 거의 100% 침투율을 보여줍니다.

모든 차량이 자율주행을 시도하게 된다는 뜻입니다.

루미나는 볼보와의 파트너십만으로 2025년까지 ADAS 시장의 약 1%를 차지할 것으로 보이며 루미나 경영진의 목표는 2030년까지 4% 침투율입니다.

현재 루미나의 기술력과 파이프라인을 고려할 때 4%의 침투율은 충분히 가능해 보입니다.

7천만대의 4%인 280만대를 기준으로 해보겠습니다.

차량당 2개의 센서 총 560만개가 소요됩니다.

센서당 평균 단위 매출은 약 1,000달러이므로 2030년까지 총 매출은 억달러입니다.

경영진은 50% 이상의 EBITDA 마진을 목표로 하고 있으며, 이는 억달러입니다.

자본이 적은 고마운 사업이기 때문에 충분히 가능해 보입니다.

이러한 수치에 따르면 순이익은 25억달러 이상 또는 주당 7달러가 될 수 있습니다.

일반적으로 고품질 자동차 부품 공급업체의 평균 PE(주당 순이익)가 20인 점을 고려할 때 주당 7달러인 PE20 선도배수는 루미나 주식의 2029년 가격 목표가 140달러임을 의미합니다.

이는 현재 LAZR의 주가인 약 35달러에 비해 약 400% 높은 수치입니다.

현재 시장의 기대에 따라 높은 변동성임을 고려하면 상장 후 평균가격 대비 500% 높은 수치입니다.

루미나에 대한 결론은 물론 넘어야 할 산도 분명 많습니다.

라이다 기술이 시장을 선도하기를 기대하는 많은 기업들이 라이다 센서 기술 개발에 힘쓰고 있기 때문에 치열한 경쟁을 해야 합니다.

치열한 경쟁을 겪어야 하는데 다행히 수많은 자동차 업체들의 경쟁에 비하면 우위에 있다는 겁니다.

그리고 아직 생산 초기 단계라 생산 차질이나 자율주행 테스트에서 오류 등의 과정을 거쳐야 할 수도 있습니다.

그러나 이 부분 역시 모든 라이더 메이커도 공통이기 때문에 루미나만의 문제는 아닐지도 모릅니다.

분명한 것은 루미나는 라이다 단지 기술의 선도적인 기업으로 단순한 기술력이 아니라 실체적 성과가 시작됐다는 점입니다.

게다가 루미나의 라이다는 경쟁사 대비 더 작고 가격이 저렴해 자율주행뿐 아니라 스마트폰, 스마트공장, 각종 모빌리티 등 다양하게 활용될 가능성도 높습니다.

라이다 업계에서 누가 최종 승자가 될지 정확히 예측할 수는 없지만 자율주행이 미래 10년을 주도하는 산업이라고 판단한다면 루미나의 성장 잠재력을 제외해서는 안 됩니다.

내용이 도움이 되셨다면~ 구독, 고평가, 알림설정, 댓글 부탁드립니다. 🙂

출처 : 인베스터플레이스, 구글, 네이버증권

#자율주행관련주 #라이더센서 #루미나 #LAZR