대외적인 승차공유 서비스의 수익성 강화가 이유입니다.(내부적인 이유를 좀 더 찾아보면 자율주행 사업을 강력하게 진행하던 공동창업자 트래비스 캘러닉이 성희롱 등의 이유로 경영에서 물러난 적이 크다고 합니다. 이외에도 자율주행 안정성에 대한 크고 작은 사고도 있었습니다.) 그렇다고 자율주행 사업에서 완전히 손을 뗀 것은 아닙니다. 오히려 이번 매각으로 인해 우버는 오로라에 지분을 26% 얻게 됐습니다. 기사에서 언급된 ‘오로라’라는 회사 자체도 실리콘밸리에서 충분한 경쟁력을 가진 회사로 평가받고 있습니다.

차트는 한 봉으로 볼게요.

출처 : ZDNET KOREA

(´;ω;`)

지지와 저항이 아주 솔직한 놈, 그런 놈…

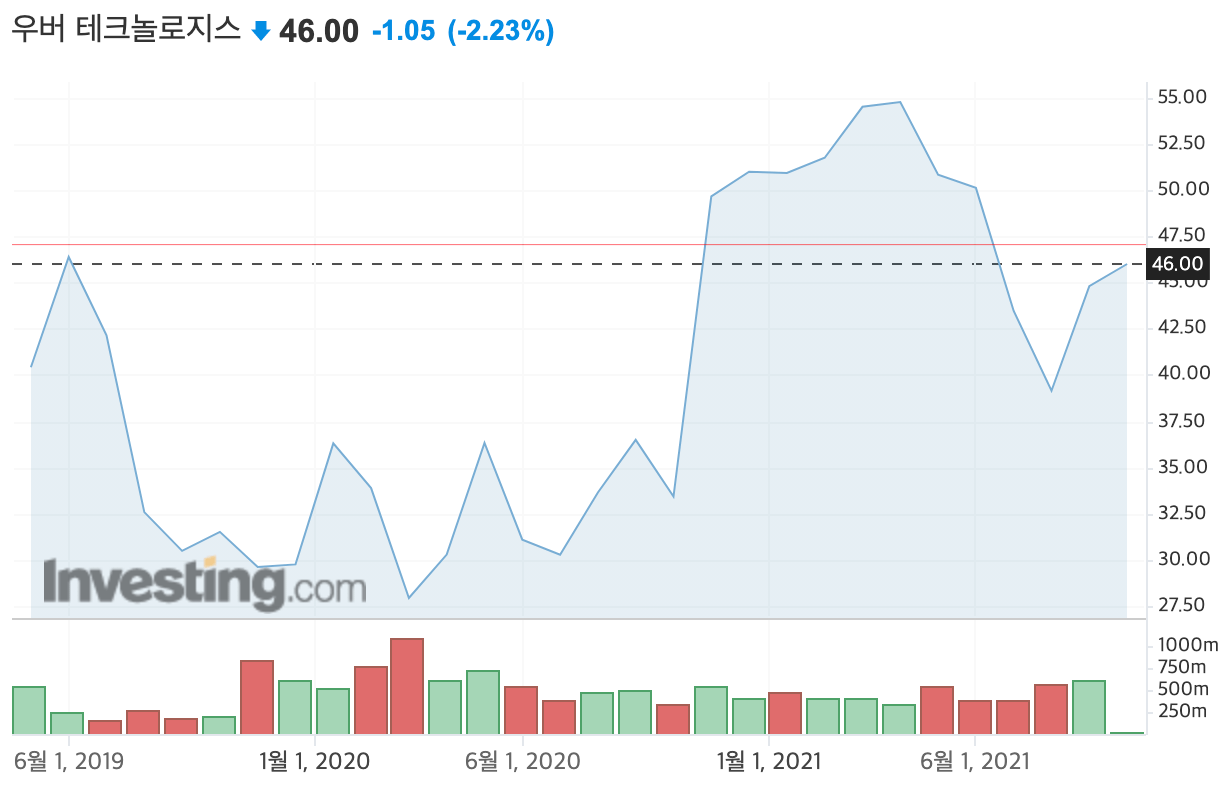

그 당시 평단이 52달러이라고 했는데 운 좋게도 62달러에 팔았고 현재는 무포지션입니다.지금 가격(52~53달러)에서 조금만 더 빼주시면 (48~50달러) 꽤 매력적이긴 하네요 ㅋㅋ 분할 매수해보겠습니다.

하지만,

우버(uber)는 코로나 이후 약 6개월간 28달러에 지지선 38달러에 1차 저항, 34달러에 2차 저항을 형성하고 있었는데(저항이 맞는지…?) 지지인지…?) 그리고 마침내 지난해 11월 강한 상승으로 저항을 이겨내고 새로운 가격권을 형성했습니다.최근 신고가 무려 63달러를 달성했습니다!!!! 우와아아아아아아아!!

포스트메이츠를 인수한 시점과 비슷한 시기에 우버는 수익성이 낮은 자율주행 사업(와 항공택시 분야)을 매각했습니다. 상대는 미국 자율주행 스타트업 ‘오로라’라는 회사라고 합니다.

우버이츠(현재 업계 2위)

관계자 지분까지 합치면 무려 40%의 지분을 갖게 된다고 합니다.(c)약 5년간 공들여온 우버의 기술력과 정보가 신예 강자인 오호라와 합쳐지면 오호라의 미래는 더욱 기대됩니다. ^^ 차트 분석

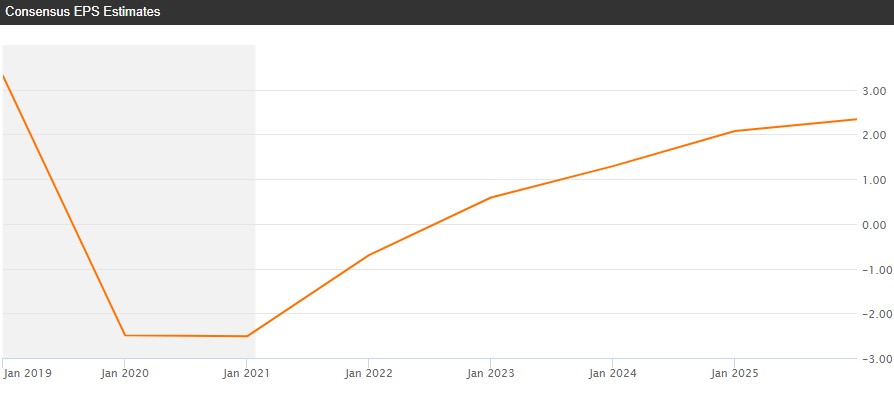

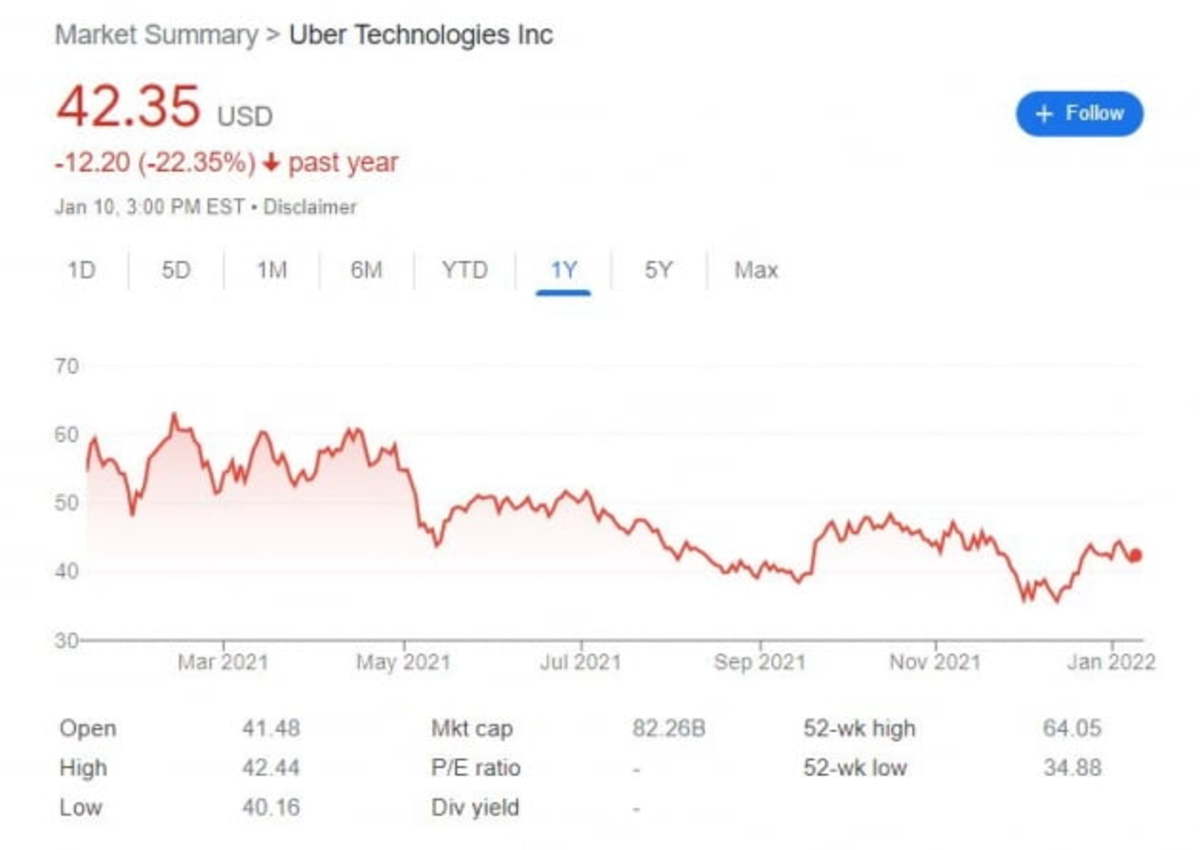

우버의 주력 사업은 승차공유 업계 1위입니다.(물론 주가는 lyft가 높습니다. TT) 또 다른 사업 분야는 우버이츠입니다. 우버이츠, 미국 내 음식 배달 플랫폼 점유율 2위를 달리고 있습니다. 그리고 작년 말.그건 그렇고 역시 종목탐구문을 쓰는게 제일 재미있네요.최근 4분기 실적입니다. 코로나 영향도 있었겠지만 기본적으로 그 전부터 적자가 나는 상황이었어요. 이런 소셜커머스 기반 플랫폼은 항상 적자가 따라잡고 있는 것 같네요(국내에는 대표적으로 쿠팡이 있습니다.) 게다가 그나마 고무적이라고 볼 수 있는 총매출 부분도 지난 한 해 코로나 영향으로 전년 대비 하락한 모습입니다.출처 : 조선비즈그리고 다시 지지선을 향해 하락 중입니다. ㅋㅋ 개별종목의 악재라기보다는 미국장의 전체적인 조정의 영향 때문이라고 생각합니다.(그런데 리프트는 왜 이렇게 자주 가나–)지지선은 대략 48~50달러 부근으로 보입니다. 개인적으로 48달러 이하로는 내려가지 않을 것 같아요. 만약 온다면 풀매수 후 마취총+기도이제 지지저항의 정도는 알게 되었다고나 할까~오늘은 우버의 전망과 주가(차트 관점)에 대해 알아보겠습니다.여러분 우버가 무엇을 하고 있는지는 아실 테니까(그래서 전망을 찾고 계시겠죠..?) 의미없는 개요, 설립 배경 등은 생략합니다. 실적 및 재무정보 요약+ 여담 사실 지난달 초에 uber관련 글을 쓰려고 했는데 게으른 사람이라는 큰 병에 걸려서 보존만 해놓고 미뤘는데ㅋㅋ적자 적자!업계 4위의 포스트메이츠를 인수했습니다. 실제 이런 시도는 이번뿐 아니라 근소한 차이로 시장점유율 3위에 있던 시절 2위 기업인 그랩허브를 인수하려다 실패한 바 있습니다. 만약 시도했거나 성공했더라도 독과점 이슈로 인해 당국의 제재를 받았을 수도 있는 실정이라 오히려 다행일 수도..?) 자율주행 사업 매각주가는 미래 가치를 선반영하는 것 아닌가요?그것은 미래 가치 = 전망에 대해 알아보겠습니다. 전망(우버이츠와 자율주행 산업 매각)